Налог с продажи квартиры: как не платить и можно ли уменьшить

Содержание статьи

- 1 Минимальный срок владения

- 2 Налоговые вычеты при продаже жилья — как уменьшить сумму уплачиваемого налога

- 3 Учитываем расходы за покупку недвижимости, чтобы уменьшить налог

- 4 Как налог с продажи недвижимости зависит от кадастровой собственности жилья

- 5 Когда семьи с детьми не платят налог

- 6 Налог с продажи квартиры для нерезидентов

Комментировать Слушать Подписаться

Если вы продаёте квартиру, то обязаны заплатить налог 13%, а в некоторых случаях даже 30%. Льгот на уплату налога с продажи недвижимости нет. Хочется возмутиться: «Я эту квартиру на свои деньги купил, проценты банку заплатил, государство мне не помогло, а сейчас хочет денег?».

Почему мы помогаем другим: пройдите опрос и VK Добро о привычках в благотворительности

Почему мы помогаем другим: пройдите опрос и VK Добро о привычках в благотворительности

Валера — искусственный интеллект, трудящийся на «Выберу», что не мешает ему быть обладателем квартиры где-то в недрах метавселенной. Валера обеспокоен — ему не хочется платить налог с продажи, поэтому мы ведём его читать и разбирать Налоговый кодекс, чтобы разобраться, кто платит налог с продажи квартиры, кто не платит и как снизить налог до нуля.

У Валеры появились вопросики к Налоговому кодексу. Фото: «»

У Валеры появились вопросики к Налоговому кодексу. Фото: «»

Минимальный срок владения

В Налоговом кодексе есть такое понятие — минимальный срок владения. Если имущество находится у вас в собственности меньше минимального срока владения, то вы обязаны платить налог, если больше — не обязаны.

Валере, да и всем, кто продаёт недвижимость, нужно первым делом разобраться именно с минимальными сроками владения.

В НК РФ применяются всего два срока владения: 3 и 5 лет.

Когда минимальный срок владения 3 года:

1. Квартира получена в наследство. Минимальный срок владения отсчитывается с даты смерти наследодателя (письма Минфина России от 18.06.2019 № 03−04−05/44444, от 24.05.2019 № 03−04−05/37838).

У Валеры 5 мая 2020 года умер дедушка (сочувствуем всей семье). Значит, минимальный срок владения закончился 6 мая 2023 года.

С супругами ситуация иная. Минимальный срок владения отсчитывается не со дня смерти, а со дня первоначального оформления квартиры в собственность, поскольку это совместное имущество. При этом неважно, кто был владельцем и кто фактически платил за неё.

У Алисы, подруги Валеры, 25 апреля 2021 года умер муж. В наследство осталась квартира, которая куплена 1 июля 2016 года. Минимальный срок владения отсчитывается от 2016 года, а не 2021.

2. Квартира приватизирована. Минимальный срок владения отсчитывается от даты подписания договора передачи квартиры в собственность.

3. Квартира получена в подарок от близкого родственника или члена семьи. Минимальный срок владения отсчитывается от даты регистрации права собственности, а не от даты составления договора дарения.

4. Квартира получена по договору ренты. Минимальный срок владения отсчитывается от даты регистрация права собственности, а не по договору заключения ренты или по смерти владельца.

4. Квартира — единственное жильё. С 2020 года в НК РФ внесён новый пункт — минимальный срок владения сокращён до трёх лет для тех, у кого продаваемая недвижимость единственное жильё.

Жильё считается единственным, если в собственности больше ничего нет. Причём сюда относятся и дома, и комнаты, и доли.

У Валеры есть квартира, которую он купил сам и квартира, доставшаяся от дедушки. Купленная квартира — не единственное жильё. Соответственно, сокращённый срок владения к ней не применяется.

Впрочем, есть исключения. Если первая недвижимость продана в течение 90 дней после покупки второй, то всё равно применяется минимальный срок 3 года.

Квартира № 1 куплена 3 апреля 2021 года. Квартира № 2 куплена 1 марта 2024 года. Но 4 апреля 2024 года квартира № 1 продана. Как видим, в 90 дней уложились. Значит, к квартире № 1 применяется срок владения 3 года. По нашему примеру налог платить не нужно. Однако если бы владельцы затянули и продали квартиру № 1 в июне, срок владения применялся стандартный, 5 лет, возникли бы налоговые обязательства.

Даты покупки и продажи считаются по датам регистрации права собственности в Росреестре, а не по другим документам: договору купли-продажи, акту, фактической оплате и т. д.

Вернёмся к нашему примеру. Договор купли-продажи заключён 28 мая, когда 90 дней ещё не вышли. Но регистрация в Росреестре прошла только 5 июня. Соответственно, возникли налоговые обязательства.

Что считается единственным жильём для супругов?

Налоговая, определяя, единственное жильё у семьи или нет, смотрит только на совместное имущество, а не личное.

У Олега и Маруси (друзья Валеры) есть в собственности одна квартира, больше ничего нет в совместной собственности. Но Олегу от бабушки достался дом в наследство, а у Маруси есть комната, купленная ещё до брака. С точки зрения налоговой, квартира — единственное жильё супругов.

К личной собственности супругов относится:

- всё, что приобретено до брака;

- недвижимость, полученная в наследство, в дар;

- квартира куплена на собственные деньги (деньги от продажи подаренного или наследственного имущества, а также деньги от продажи добрачного имущества).

Важно: апартаменты никогда не признают единственным жильём, поскольку у них нет статуса жилого помещения.

Итак, в перечисленных случаях минимальный срок владения 3 года. В остальных — 5 лет.

Если вы продаёте недвижимость, когда минимальный срок владения ещё не вышел, то нужно платить налог.

Самый распространённый случай — покупка квартиры по договору. Если это единственное жильё, то минимальный срок владения 3 года. Если не единственное — 5 лет.

Минимальный срок владения для новостроек

Напомним, что срок владения отсчитывается от даты регистрации в Росреестре, а не от даты заключения каких-либо документов. Но для покупателей квартир в новостройках есть послабления — дата владения считается с полной оплаты договора (в том числе ипотекой).

Валера купил квартиру по ДДУ (договор долевого участия) 5 марта 2021 года, когда дом ещё был на стадии котлована. Объект сдали 7 июля 2022 года. Но срок владения всё равно отсчитывается с 5 марта 2021 года.

Правило распространяется на:

- договоры долевого участия;

- договоры переуступки прав требования;

- договоры участия в жилищно-строительном кооперативе.

До 2019 года это правило не действовало. Минимальный срок владения отсчитывался с вступления в право собственности. То есть нужно было дождаться ввода дома в эксплуатацию, зарегистрировать квартиру в Росреестре и только потом начинал исчисляться срок владения недвижимостью.

Если вы продали квартиру в 2019 году, до того, как закон вступил в силу, и заплатили налог, хотя по новым правилам не должны были это делать, можете вернуть деньги, подав корректирующую декларацию в ФНС.

Минимальный срок владения для присоединённых долей

Если вы покупаете долю в квартире, в которой уже имеете часть, то срок владения исчисляется с даты приобретения первой доли.

Доля № 1 куплена 1 марта 2018 года. Доля № 2 куплена 1 февраля 2024 года. В апреле 2024 года квартира продана. Налог платить не нужно — срок владения засчитан по первой дате.

Минимальный срок владения для квартир, полученных по реновации

Для жителей Москвы, которые получили квартиры по реновации, срок владения отсчитывается с даты регистрации старой недвижимости.

Квартира в старом доме в 2016 году получена в наследство. В 2022 вместо этой квартиры дали другую, по реновации. В 2023 квартиру продали. Налог платить не нужно.

Если вы продаёте квартиру, когда минимальный срок владения вышел, декларацию подавать не нужно. Если до того, как минимальный срок владения вышел, то декларацию нужно подавать даже если налог 0%.

Налоговые вычеты при продаже жилья — как уменьшить сумму уплачиваемого налога

Итак, с минимальным сроком владения разобрались. Дальше Валере нужно решить, как уменьшить сумму уплачиваемого налога. Желательно до нуля.

Есть несколько вариантов. Первый из них — налоговый вычет. Он описан в п. 2.1 ст. 220 НК РФ.

Налоговый вычет — возможность уменьшить сумму, с которой исчисляется налог. В случае с продажей квартиры налоговый вычет для всех одинаковый — 1 000 000 рублей. Он применяется ко всем объектам недвижимости (дом, квартира, земли, комната).

Если недвижимость стоит менее миллиона, платить налог за неё не надо, декларацию подавать тоже.

У Маруси есть комната стоимостью 1 200 000 рублей. Если Маруся применит налоговый вычет, то налог нужно уплатить только с 200 000 рублей.

Налоговый вычет можно применить только один раз в год по одному объекту недвижимости. Если Маруся в этот же год будет продавать квартиру, то к ней уже налоговый вычет не применяется.

Кроме описанного вычета в 1 000 000 рублей, можно применить и другие. Например, вычет за лечение, обучение, спорт, покупку квартиры, если они не использованы.

У Валеры есть квартира, полученная в наследство от дедушки. Валера её продаёт за 4 000 000 рублей. Покупает другую — стоимостью 5 000 000 рублей. Можно применить налоговый вычет 1 000 000 рублей и уплатить налог с 3 000 000. Но у Валеры есть право на имущественный вычет за покупку жилья, а это ещё 2 000 000 рублей. В итоге налог можно уплачивать только с 1 000 000 рублей (4 000 000−1 000 000−2 000 000).

Применить имущественный вычет за покупку квартиры можно только если новая недвижимость куплена в том же году, что и старая, а налоговый вычет не исчерпан.

Учитываем расходы за покупку недвижимости, чтобы уменьшить налог

Налоговый вычет всего 1 000 000 рублей. При современных ценах на недвижимость — капля в море. Но есть ещё один способ уменьшит сумму уплачиваемого налога — учесть расходы на приобретение недвижимости. То есть налог платим только с прибыли, а не с дохода.

Валера купил квартиру за 5 000 000 рублей, а продал за 7 000 000 рублей. Он может зачесть расходы и уплатить налог только с 2 000 000 рублей (7 000 000−5 000 000). Это выгоднее, чем налоговый вычет в 1 000 000.

Олег купил квартиру за 10 000 000 рублей, а продал её за 9 700 000 рублей. Прибыли вообще нет, даже есть убыток. Соответственно, налог платить не нужно.

Способ подходит только для тех, кто может подтвердить расходы на покупку недвижимости. Те, кто получил квартиру в подарок, по договору ренты или по приватизации, могут применить только вычет.

Применить вычет в 1 000 000 и уменьшение налоговой базы на стоимость покупки жилья одновременно нельзя. Нужно выбрать что-то одно.

Внимание. Нелегальные схемы уменьшения налога

Распространённая схема ухода от налога или его уменьшения — занижение стоимости квартиры по договору.

Допустим, собственник хочет выручить за квартиру 10 000 000, а куплена она за 6 000 000 рублей. Возникают налоговые обязательства, причём солидные. Собственник применяет схему: в договоре купли-продажи указывает только 6 000 000 рублей, а 4 000 000 принимает наличными от покупателя.

Для покупателя схема невыгодна:

- Ипотеку дадут только на сумму, указанную в ДКП, причём ещё и первый взнос вычтут. В итоге дадут только 4 800 000.

- Если что-то пойдёт не так и сделка отменится, то продавец вернёт только 6 000 000 рублей, то, что указано в документах. Устные договорённости не учитываются.

Для продавца тоже занижение стоимости не всегда выгодно, поскольку налоговая смотрит не только на сумму, указанную в ДКП, но и на кадастровую стоимость недвижимости.

Как налог с продажи недвижимости зависит от кадастровой собственности жилья

Для квартир, купленных после 1 января 2016 года, применяется правило: если сумма, указанная в ДКП, ниже кадастровой стоимости, то налоговая может рассчитать налог от 70% кадастровой стоимости.

Валера продаёт квартиру за 7 000 000 рублей, а её кадастровая стоимость — 9 000 000 рублей. Налоговая вправе рассчитать налог так: кадастровая стоимость квартиры умножить на 0,7 и умножить на 0,13. Налог составит — 819 000 рублей.

В данном случае Валера уплатит налог, даже если купил квартиру за 8 000 000, то есть прибыли нет.

Делаем вывод: перед покупкой недвижимости уточните, какова кадастровая стоимость квартиры. Обычно она ниже рыночной. Если вы не совершаете махинаций с договором, то не должны получить повышенный налог. Но не исключено, что регион провёл переоценку кадастровых стоимостей или произошла ошибка.

Как узнать кадастровую стоимость квартиры?

Шаг 1. Зайдите на сайт Росреестра.

Шаг 2. Авторизуйтесь с помощью учётной записи «Госуслуг».

Шаг 3. Выберете действие «Справочная информация по объектам недвижимости в режиме online.

Шаг 4. Введите «Вид объекта» (помещение, здание, земельный участок) и адрес (либо кадастровый номер).

Совет: лучше ищите по кадастровому номеру, а не по адресу, потому что сервис плохо работает с адресами и не всегда их находит. Кадастровый номер можно найти в выписке ЕГРН (он указан на каждой странице документа в шапке).

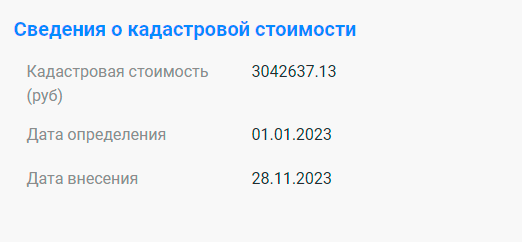

В документе на сайте Росреестра сведения о кадастровой стоимости выглядят так:

Мы видим, что квартиру из нашего примера не стоит продавать меньше, чем за 3 043 000 рублей (с округлением).

Любопытный факт про представленную квартиру. Как видим в выписке, недвижимость куплена в 2020 году. Если это не единственное жильё, то возникают налоговые обязательства (5 лет владения ещё не прошли). Квартира куплена за 2 700 000 рублей. Если владелец захочет избежать платежа в ФНС, продав квартиру за сумму покупки, то налоговая рассчитает налог от 70% кадастровой стоимости, а это — 276 913 рублей.

В данном случае выгоднее продавать по рыночной цене (она сейчас 4 600 000 рублей) с уменьшением налогооблагаемой базы на сумму покупки. Налог составит 247 000 рублей: (4 600 000−2 700 00)*0,13.

Либо можно продать квартиру по цене чуть выше кадастровой (например, 3 050 000 рублей) и применить вычет в 1 000 000 рублей. Налог составит 266 500 рублей: (3 050 000−1 000 000)*0,13.

Можно ещё продать квартиру по цене чуть выше кадастровой и уменьшить облагаемую базу на сумму покупки. Налог составит 45 500 рублей: 3 050 000−2 700 00*0,13

В данной ситуации нет возможности снизить налог до нуля, можно только его снизить. Советуем просто заложить налог в цену квартиры.

Когда семьи с детьми не платят налог

С 2021 года семьи с двумя детьми освобождены от уплаты налога при продаже квартиры вне зависимости от срока владения недвижимостью. Даже если в этом месяце купили, а в следующем продали.

Но налога не будет только при одновременном соблюдении всех условий:

- в семье более двух детей младше 18 лет (24 — для детей, которые учатся очно);

- вместо проданного жилья в течение года или до 30 апреля следующего нужно приобрести новое;

- новое жильё должно быть больше или дороже предыдущего (сравниваются кадастровые стоимости);

- кадастровая стоимость проданного жилья менее 50 млн;

- членам семьи и самому продавцу не принадлежит в совокупности более 50% другого жилья, площадь которого больше приобретаемой.

Налог с продажи квартиры для нерезидентов

Нерезиденты — те, кто живут за пределами России более 183 дней в течение 12 подряд идущих месяцев. Гражданство при этом не имеет значения.

Для нерезидентов налог с дохода составляет 30%. Причём никакие налоговые вычеты не применяются. То есть нерезиденты не могут уменьшить налогооблагаемую базу на 1 000 000 рублей или на сумму покупки.

Допустим, квартира куплена за 3 000 000 рублей, а продана за 6 000 000 рублей. Нерезидент заплатит налог 30% со всей суммы продажи: 6 000 000*0,3=1 800 000 рублей.

Но для нерезидентов применяются минимальные срок и владения на тех же условиях, что и для нерезидентов. Выходит, что единственный способ избежать налогобложения — подождать.